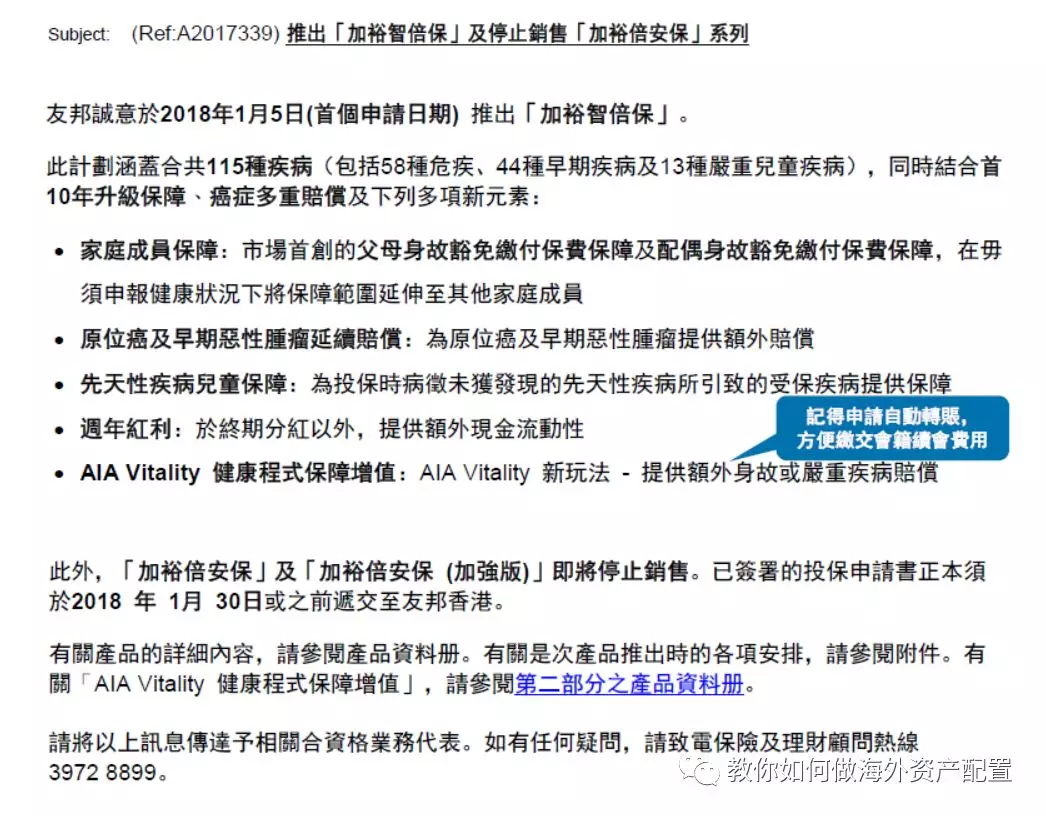

香港友邦原熱銷產品加裕倍安保系列在一月份全面停售,取而代之的是友邦的最新重疾產品加裕智倍保PEU

原產品加裕倍安保系列已經簽署的投保申請書正本須臾2018年1月30日之前提交。

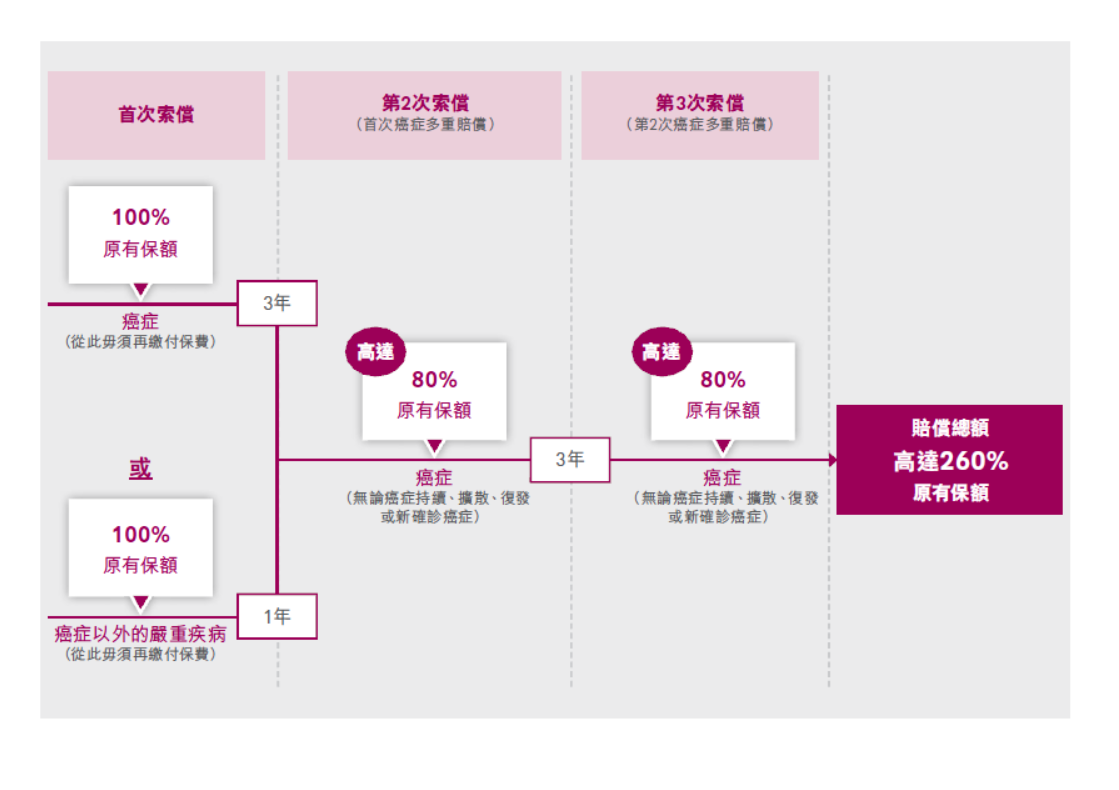

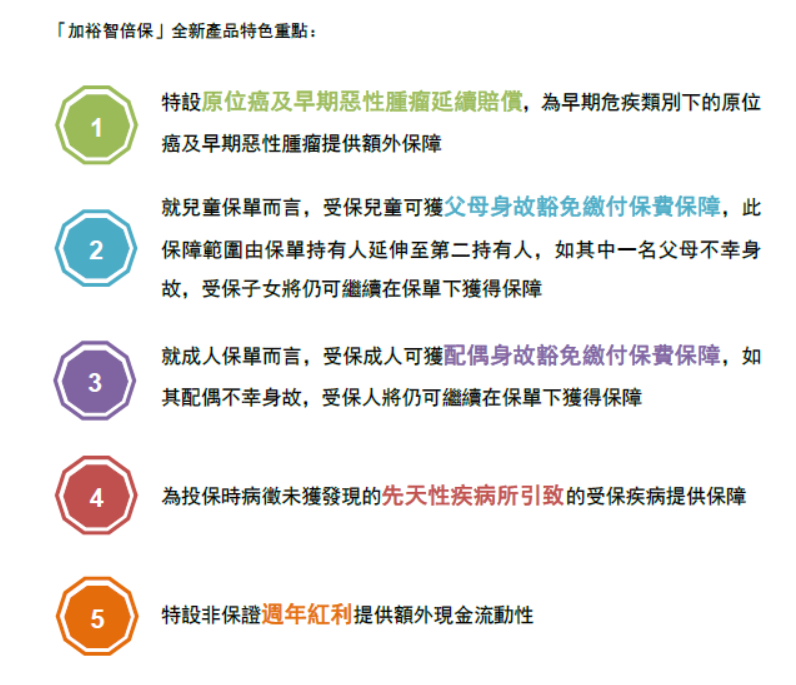

新加裕智倍保还是和之前的加裕倍安保加强版一样,提供额外的癌症两次理赔,各80%的原有保额。癌症等候期也没有任何变化,从这里不难看出此次更新的加裕智倍保就是加裕倍安保加强版的升级版

那么,与原先的王牌产品加裕倍安保加强版相比,2018年的新产品,究竟有哪些特色呢?

新产品涵盖合共115种疾病(包括58种危疾、44种早期疾病及13种严重儿童疾病),同时结合首10年升级保障、癌症多重赔偿及下列多项新元素:

市场首创的父母身故豁免缴付保费保障及配偶身故豁免缴付保费保障,在毋须申报健康状况下将保障范围延伸至其他家庭成员

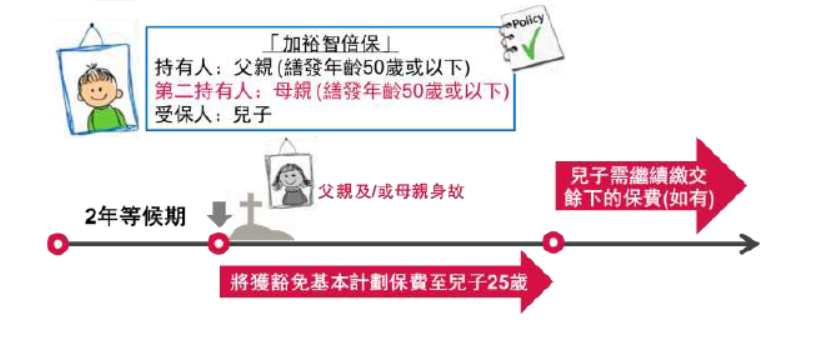

「加裕智倍保」首創家庭成員保障,是市場上首個將保障範圍延伸至家人的計劃,而無須申報健康狀況。若受保兒童的父母或受保成年人的配偶不幸於75 歲前身故,將會啟動父母身故豁免繳付保費保障或配偶身故豁免繳付保費保障,豁免保單將來的保費,減輕家人負擔,而受保人享有的保障將會維持不變。

家庭成員保障為基本保單的一部分,只要受保兒童的父母或受保成人的配偶在投保時為50 歲或以下,即可在保單生效2 年後,享有此保障。

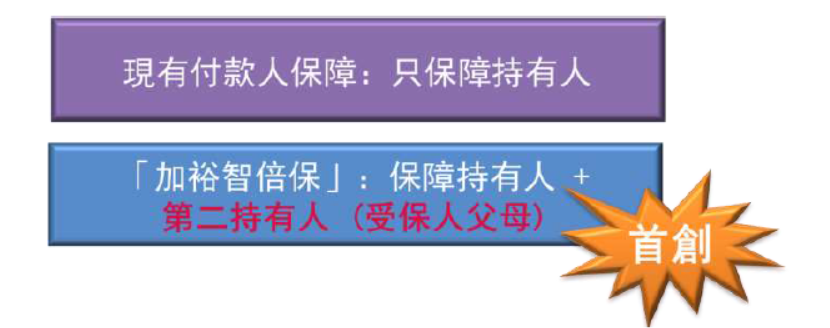

父母身故豁免繳付保費保障將現有付款人保障範圍由保單持有人延伸至第二持有人。第二持有人須為受保人父母。

如保單持有人於75歲前身故而保單已生效2年或以上,受保子女將可繼續在保單下獲得保障,而毋須繳交基本計劃保費,直至子女年屆25歲或保單繳付期完結為止,以較先者為準為止。

如再婚後,保單持有人可在保單生效期內指定另一位50 歲或以下之家庭成員為保單第二保單持有人。原有的豁免繳付保費保障將從上述變更生效日起暫停,並於2 年後再度生效,惟須符合有關年齡和關係之條件。

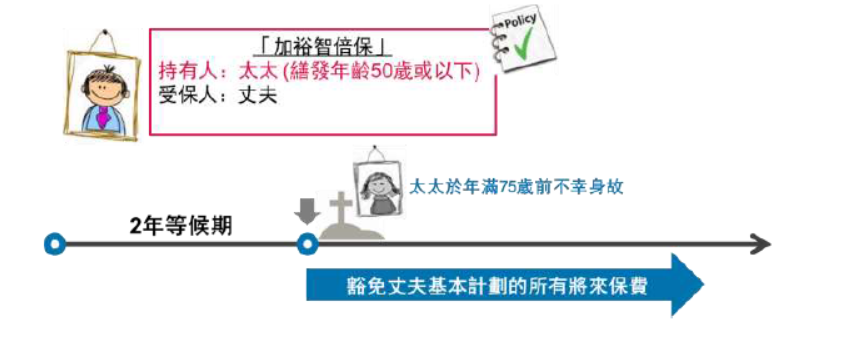

如受保人為年屆18 歲或以上的成人,保單將提供配偶身故豁免繳付保費保障。若受保人的配偶(須為保單持有人、唯一受益人或其中一位受益人)不幸身故,而保單已生效2 年或以上,受保人將可獲豁免基本計劃將來的保費,並繼續享有計劃的保障。

如您的家庭狀況有所改變,您更可靈活安排保障。您可在保單生效期內指定另一位50 歲或以下之家庭成員為保單持有人或受益人。原有的豁免繳付保費保障將從上述變更生效日起暫停,並於2 年後再度生效,惟須符合上述有關年齡和關係之條件。

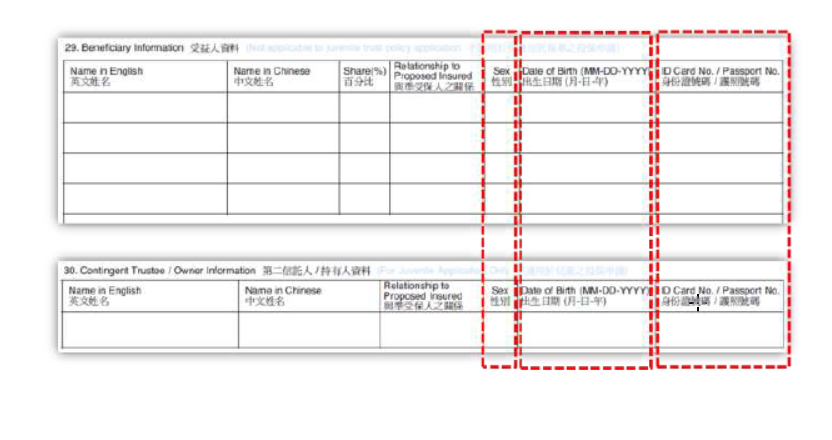

填寫投保申請書時,必須填寫受益人或第二持有人之性別、出生日期及身份證號碼/護照號碼。

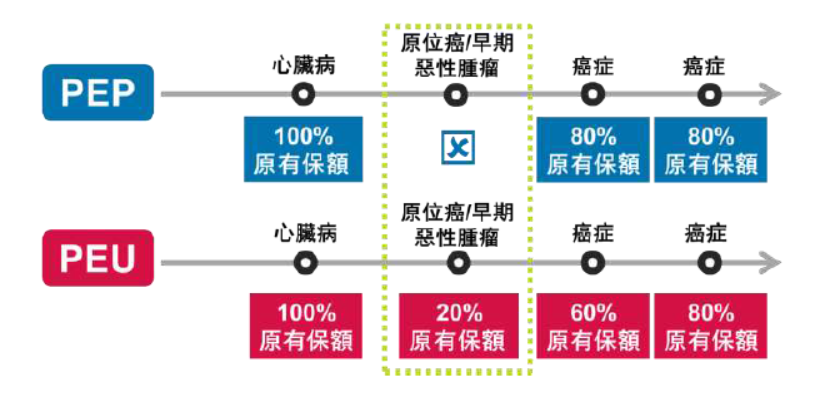

原位癌及早期惡性腫瘤延續賠償為早期危疾類別下的原位癌及早期惡性腫瘤提供額外保障。只要受保人就受保疾病的索償金額已達原有保額的100%,此保障將即時生效至受保人85 歲,為受保人提供多一重保障。在此保障下,如受保人確診患上原位癌及/或早期惡性腫瘤,並於確診日起計生存超過15 日,即可從首次癌症多重賠償中預支原有保額 20%。如該疾病在首次癌症多重賠償之後才確診,上述預支保額則將從第二次癌症多重保障的賠償中扣除。此保障不設等候期。

在保單有效期內,於此保障及早期危疾保障下,早期惡性腫瘤合共可獲1 次預支賠償;而原位癌在不同受保器官群組則合共最多可獲2 次賠償,每項疾病設有個人最高賠償限額50,000 美元 / 400,000 港元/澳門幣。

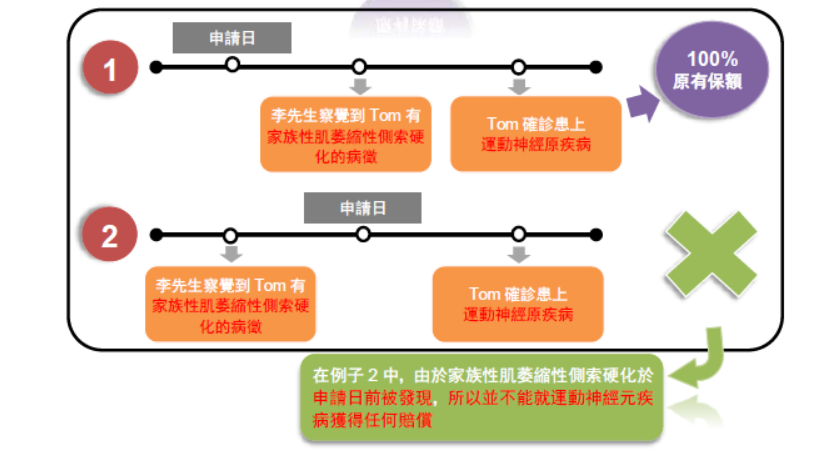

越年輕投保危疾計劃,保費越相宜而保障年期更長,因此不少父母都會為年幼子女投保。然而,保單一般不會為先天性疾病提供保障,而此類疾病往往能潛伏多年並在較年長時病發,演變成危疾。「加裕智倍保」能為客戶的子女投保時病徵未獲發現的先天性疾病所引致的受保疾病提供保障,即使突然病發亦能確保客戶的財務計劃不受影響,為您及家人倍添安心。

涵蓋合共115 種疾病(包括58 種危疾、44 種早期疾病及13 種嚴重兒童疾病)

我們再來比較一下升級版重疾和原先重疾的保費,具體這個產品價格上漲了多少呢?

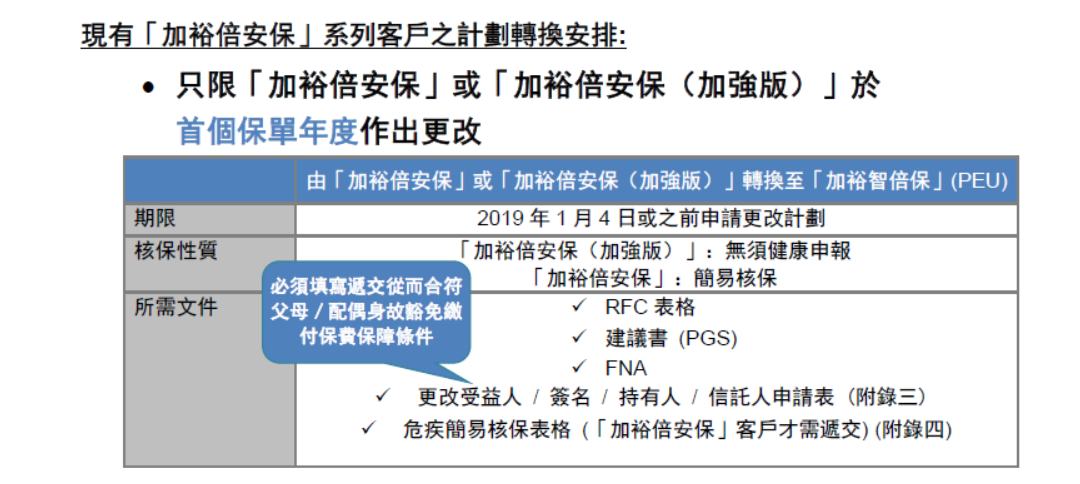

AIA確實是一家良心保險公司,原先投保加裕倍安保系列的客戶可以根據自己需要升級成新產品,不過內地客戶需要更改的話還需再次赴港簽約。

2、 由於保單價值有所變更,業務代表務必提供新計劃之PGS予客戶簽署並與其他所需表格一併交回保戶服務部

3、於友邦存根的PGS 之首頁,請於右上方填寫「致保戶服務部」或「ToPOS」,以便我們盡快為客戶更改計劃

4、 抵港抵澳內地人士必須於香港(香港生意) 或澳門(澳門生意) 申請更改計劃及簽署PGS